どうもNaokingです。

昨日、小学校時代の友人たちと4年ぶりに飲みに行ってきました。

お盆って感じですね。

そして、気付いたことがあります。

お金の勉強ってやっぱ大事!!

って事で今日のテーマはこちら

【投資】株式投資に不安な友人たちへ

昨日の飲み会で気付いた事

『株式投資』って興味があるけど怖いよね・・

まぁ確かにそうですが、時間と複利の力を知っているか知らないかであなたの人生が劇的に変わる・・でもよく分からない

う~ん・・勿体ない

と言う事でこの7月からは過去に読んだ本の内容をいつでも検索できる知識データベースとしてこのブログを活用する事を目指していましたが、番外編として彼らに投資について学んでもらうための、基礎的な部分や学んでおいた方が良い情報をここに書いていきます。

ブログ読者の方で、私も投資に興味あるってかたも是非読んでみてください

株式投資はリスクがあるのか?

まずこの質問に対する答えは『Yes』です。

ただこのリスクという言葉の定義についてしっかりと理解しないといけないポイントがあります。

そもそもリスク (risk)とは将来への「 不確かさ 」と、その「 影響 」のことです。

日本人はリスク=マイナスの要素という理解の人が非常に多いのですが、ここにはプラスの要素も含まれています。

未来は誰にも分からない、成功している可能性もあるし、失敗している可能性もあるその不確かさの範囲がリスクとなります。

投資額はどう考えて決めればいいのか?

では投資額はどのように決めていけばよいのでしょうか?

これはとてもシンプルです

私の答えは淡々と決められた金額を投資の口座に移し証券を買っていくというスタイルです。

そしてこの額についても余剰資金をベースに考えてみてください

まずは生活に必要なお金の割合を日々の生活から洗い出します。

それ以外に残るお金が余剰資金になりますよね。

ただ余剰資金と言えど新たな子供の習い事や、今後必要になる学費

そして今の収入源が何らかの問題でストップしてしまった場合に困らない為の蓄えは現金で残しておく事をお勧めします。

この困らない為の蓄えについてお金関連の本を見ていると意見にばらつきがあります

投資の本で有名な山崎元さんや厚切りジェイソンさんは3カ月分と定義していますし

その他の方ではおおむね1年分の蓄えを推奨しています。

1年分の貯蓄を貯めるところからスタートしなければいけないような状況の方がいらっしゃればまずは生活習慣から見直し、3万円の積み立て投資から検討するのが良いでしょう

株式投資は長期戦と心得よう

上記は毎月3万円を年利4%の利回りで20年間運用した場合の資産シミュレーション結果です。

720万円の投資元本に対して訳1,100万円 含み益としては380万円という結果になっています。

これはいうなればお金があなたの代わりに働いてくれて資産の1/3を稼いでくれたことになります。

何故、これだけ多くの額をお金自身が稼いでくれたのか?

それは複利の力のおかげです

10,000円に4%の運用利回りが乗れば10,400 次年度はこの10,400円に4%の運用利回りが乗ってきます。

この積み上げを20年間続けた場合,このお金は22,000円と倍以上の金額に膨れ上がっています。

これが複利の力です。

つまり時間を味方に付ける必要があり株式投資は1日でも早く初めて淡々と積み上げていく事が大事になります

そもそも4%の資産運用は現実的なのか?

結論から言いますが答えは『Yes』です

投資を始めると証券口座の残高が気になり、毎日のように自分の資産を確認する人がいます。

ただこれは本当によくありません。

何よりメンタルに良くない。

先ほども書いた通り投資は長期戦となります。

先ほどのグラフはきれいな右肩上がりですが、正確にはもっとぼこぼこしたグラフとなります。

ただこれを数十年の単位で均すと平均4%と言うのはむしろ控えめな数字と言っても過言ではないデータです。

これは米国S&Pダウ・ジョーンズ・インデックスが算出している株価指数です。ニューヨーク証券取引所とナスダックに上場している銘柄から選んだ、アメリカを代表する500銘柄で構成されているお弁当パックと思ってください

このグラフの通り、過去大きな不況イベントが起きても長期で見れば右肩上がりに成長しています。

因みにS&P500の65年間の利回り平均は10.7%

ここ最近のハイテク株のイケイケにより昨年度ベースでの過去10年の成績では14,7%と驚異的な利回りとなっています。

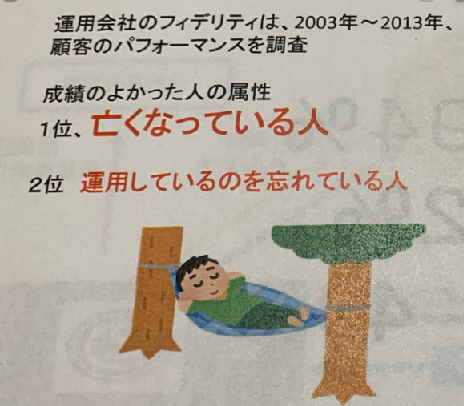

また面白い調査結果なのですが、運用会社のフィデリティの調査では、運用資産のパフォーマンスが最も高かった人は、既に亡くなっている人か運用を忘れている人でした。

どんな不況時にも気にせず淡々と積み立てる事があなたの将来の安心につながると感じませんか?

どこで何を買えばいいのか?

お~株式投資よさそう、よし銀行の窓口に!!

ちょっと待ってください

それ絶対ダメな奴です。

基本的にはネット証券を使いましょう

一般的にオススメなのはこの2つ

・楽天証券

私は楽天経済圏に住む住人なので楽天証券を使っていますが、楽天モバイルが足を引っ張っている楽天グループの現状と、一株買いが出来たSBIネオモバイル証券を吸収合併する予定のSBI証券ではトータルの使い勝手を考えると、今はSBI証券の方がオススメです。

※私はメインの証券口座が楽天証券 一株買い用にSBIネオモバイル証券をもって運用していましたが、SBIとの統合が決まったので結果として両方の口座を持つ事となりました。SBIは引き続き一株からの投資管理口座として使っていく予定です

因みにこれが私の楽天証券の口座の状況。コロナ中の冷え込み中に余剰資金を結構突っ込んだので良い形で成長してくれてますね。

1,000万円は僕の代わりにお金が稼いできてくれているんです

まぁ含み益は現金化するまで幻ですが、まだこれは継続してホールドしておきます。

※リアルな友人各位へ

友達紹介キャンペーンがあるので口座を作ろうと思った際にはまず僕に声かけてね(笑)

では何を買えばいいのでしょうか?

初心者は投資信託一択です。

※米国ETFもよいのですが、現在の為替レート等を考えるとSPYD等、ちょっと割高感を感じてしまいます。

その中でアメリカにベットするのか、全世界にベットするのかで選ぶものも異なります。

米国にベットするならこちら

全世界ならこちら

手数料も低い優良な投資信託なので何も気にせず購入出来るのは良い時代ですね

マネーリテラシーはどこで勉強するのが良い?

とは言え、口座を作るのも投資をするのも不安・・

分かります。私も初めて楽天銀行で投資信託を購入した時、手が震えたのを覚えています。

ただ気が付けば私生活で使う100円は渋るのに投資に使う100万円はタンタンタ~ン!!と購入できるようになりました。

慣れって怖いですね。

ただ一つだけ言えます。

知らないから怖いのです。

これは全く持って仕方のない事です。

何故なら学生時代、私たちはお金について学んだことはありません。

周りの大人もお金について初心者なんです。

なのでまずはお金の勉強をしましょう

本で学びたいという方はこちらの本がオススメ

まずはメンタル

次に実用編

しっかりとマネーリテラシーを鍛えましょう。

余剰資金を多く作る為に

昨日の飲み会で気になった一言

『全然お金貯まらへん』

本当に?

無駄な支出沢山してませんか?

そんなあなたは先ずはココから勉強しよう!!

例えばスマートフォンは3代キャリアを使っている場合、これを格安SIMに換えれば一人数千円の削減が出来ます

必要以上の保険に入っているなら?

使ってないサブスクは?

家でほこりをかぶっているモノをメルカリで出してみては?

これだけでおそらく月3万円の投資信託分ぐらいの倹約が出来ると思いますよ。

※この本をの貯める力を実行してみてそれでもお金が貯まらないなら、副業か、転職を考えよう( ;∀;)

これ以外にもNISAをどうするとかiDECOをどうするとか沢山お金の話があるのですが、それを書き出すととても長くなるのでクロージングです。

最後に気を付ける事

今回、投資初心者の友人たちに向けてこのブログを書きました。

一見するとデメリットがなさそうに思えたかもしれません。

ただ投資はリスクがあるサービスです

危険があるから返ってくるリターンがが大きい。

その危険を避けるために、全額ドン!!は絶対にやめましょう

自分の生活防衛資金をしっかり管理して、それ以外の余剰資金をしっかり投資に回す。

これが最適解です。

そしてこれだけは認識してください

『投資は自己責任です』

~さんがこう言った、言われたとおりにやったら損をした

それも含めて全部、あなた次第です。

ただ行動しなければ今の現状から変わる事は出来ません。

このブログがあなたの人生の一助になれば幸いです。

※本ブログは友人の為に書いた初心者向けの記事です。

中田はやめておけ、両学長は硬すぎる等、ご意見がある方もいらっしゃるかと思います今回は、あくまで再現性と最初のSTEPとして一番リスク小をチョイスして書いていますので異論等のコメントは避けていただけると幸いです。

ではまた